また、モバイル保険に加入したほうがいい人と加入しなくても問題ない人についても解説しているので、モバイル保険に加入するか迷っている人は参考にしてみてください。

目次

モバイル保険はSIMフリースマホや白ロムでもトラブル時に保険金が支給される画期的なサービス

モバイル保険のメリットとデメリットを解説する前に、まずはモバイル保険の概要についてまとめておきます。モバイル保険の最大の特徴は、SIMフリー端末だけでなくSIMはすでに解約済みで大手キャリアの補償が利用できないスマホやタブレット(白ロム)でも故障時に保証されるという点です。

これまでは、SIMフリースマホは落下などで破損した場合メーカーに有償で修理してもらうか、別の端末を購入する必要がありました。

また、ドコモやau、ソフトバンクといった大手キャリアで販売されている端末は、購入時にキャリア独自の補償サービスを契約することで破損や水濡れ時でも安い費用で交換できますが、キャリア回線を解約して格安SIMなどに乗り換えると補償サービスも解約になってしまい、SIMフリーと同様メーカー修理で費用が高くつきます。

モバイル保険は、このような状況でも破損や水濡れといったトラブル時に保証が受けられる画期的なサービスです。

モバイル保険の保証金額と加入できる端末の上限台数について

次は、モバイル保険の具体的な保証金額と加入できる端末の台数についてです。モバイル保険に登録している端末にトラブルが起きた時に支給される保険金はこちら。

| 修理可能な場合 | 修理不能な場合 | |

|---|---|---|

| 主端末 (1台) | 最大100,000円 | 登録端末の購入金額もしくは25,000円のいずれか低い金額 |

| 副端末 (2台まで) | 2台合計で最大30,000円 | 登録端末の購入金額もしくは7,500円のいずれか安い金額 |

端末3台分まで保証される

モバイル保険では、主端末1台に加えてあと2台副端末として追加できます。つまり、合計で最大3台までの端末を登録することができます。最近は、スマホだけでなくタブレットやPCなど、複数のモバイル機器を持つ人も多いと思います。2015年の時点では、1人あたりのモバイル機器の所有数は平均3.47台とのこと。

モバイル保険を活用すれば、複数の端末で破損などのトラブルが起きても補償されるので安心です。

主端末と副端末で保証金額が異なる

モバイル保険の補償金額を見て気づいた人も多いと思いますが、モバイル保険は主端末と副端末で保証される金額が大きく異なります。主端末は修理可能なら最大100,000円まで可能で、修理不能でもモバイル保険に登録している端末の購入代金か25,000円のいずれか低い金額は保証されるなど手厚いので、購入金額や修理代金が高い端末を主端末にしておくことをおすすめします。

修理不能の場合は保証される金額が少ない

モバイル保険は、修理可能な場合だけでなく修理ができない場合でも保証されます。ですが、保険金の一覧を見ると分かるとおり修理不能な場合は保証される金額が少ないです。モバイル保険は、修理できる故障で利用するのが最も得ですね。

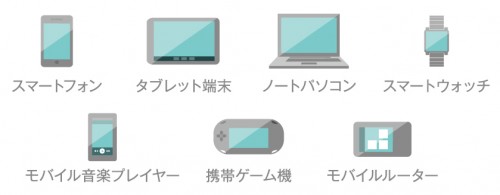

モバイル保険の対象端末

モバイル保険は、保険名に「モバイル」と入っています。そのため、保険の対象になるのはスマホやタブレットだけのようなイメージを持ってしまいますが、実際はスマホやタブレット以外のデバイスも保証の対象になります。

モバイル保険に登録できる端末は以下のとおりです。

・スマホ

・タブレット

・ノートパソコン

・スマートウォッチ

・モバイル音楽プレイヤー(例:iPod、ウォークマン)

・携帯ゲーム機(例:Nintendo 3DS、PS4)

・モバイルルーター

モバイル保険に登録できる端末と登録できない端末については、重要な部分なのでもう少し詳しく解説します。

日本国内で販売されていて技適マークがある端末

モバイル保険に登録できる端末はスマホを含めた無線端末機器で、モバイルデータ通信やBluetooth、Wi-Fiにつながることが条件となっています。

この条件を満たす端末であれば、スマホやタブレットだけでなく例えば無線のプロジェクタなども登録可能です。

モバイル保険に登録できるのは購入後1年以内の端末のみ【2018/12より1年以上でも加入可能になりました】

モバイル保険対象の端末の条件は上記のとおり緩いですが、上記の条件を満たす端末ならすべてモバイル保険に登録できるわけではありません。モバイル保険に登録できるのは、

※2018/12/19追記

2018年12月より、購入から1年以上経過している端末でもモバイル保険に加入できるようになりました。

具体的には、メーカーまたはキャリア(ドコモやau、ソフトバンク)が提供する有償の補償サービス(ドコモのケータイ補償サービスなど)に加入していて、かつ補償が受けられる状態の端末なら、購入から1年以上経っていてもモバイル保険に加入できます。

この改定により、例えば大手3キャリアから格安SIMに乗り換えるとキャリアの補償サービスは解約となりますが、その移行先としてモバイル保険を利用できるので大きな改善です。

詳しくはモバイル保険の発表資料をご覧ください。

お知らせ20181207

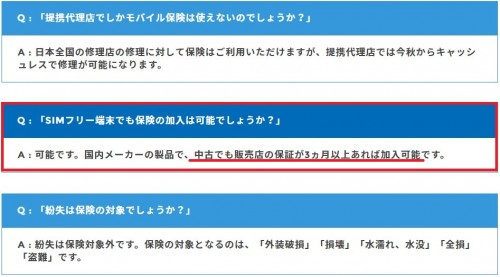

中古品で3ヶ月以上の保証期間があれば中古ショップで購入した端末も対象となる

最近はスマホの中古品を販売するショップも多く、それらのショップからスマホを安く購入したいという人もいるかもしれません。中古品を販売するショップから端末を購入した場合、モバイル保険に登録できるかどうかは保証期間がポイントとなります。

モバイル保険では、国内で販売されている端末ならその中古品を販売しているショップの保証が3ヶ月以上あれば登録できます。

ただし、中古品で3ヶ月以上の保証をつけている中古ショップはあまりないと思われます。購入した中古品をモバイル保険に登録したい場合は、ショップの保証が3ヶ月以上あるか必ず確認するようにしましょう。

iPhoneの全損や水没にも使える

モバイル保険は、最新のiPhone7やiPhone7 Plusを含めたiPhone各モデルももちろん登録できます。

日本ではいまだに人気があるiPhone。iPhoneが故障した際には、Appleの保証サービスであるApple Care+やキャリアで購入した場合は各キャリアの補償サービスに加入することで割安料金で修理できます。

Apple Care+加入時と未加入時の修理代金は以下のとおりです。

画面破損

| AppleCare+加入時の 修理費用 | AppleCare+未加入時の 修理費用 | |||

|---|---|---|---|---|

| 画面のみ | 画面および その他の損傷 | 画面のみ | 画面および その他の損傷 | |

| iPhone 5 | 3,400円(税別) | 11,800円(税別) | 14,800円(税別) | 30,400円(税別) |

| iPhone 5s | 3,400円(税別) | 11,800円(税別) | 14,800円(税別) | 30,400円(税別) |

| iPhone 5c | 3,400円(税別) | 11,800円(税別) | 14,800円(税別) | 30,400円(税別) |

| iPhone 6 | 3,400円(税別) | 11,800円(税別) | 14,800円(税別) | 33,800円(税別) |

| iPhone 6 Plus | 3,400円(税別) | 11,800円(税別) | 16,800円(税別) | 37,400円(税別) |

| iPhone 6s | 3,400円(税別) | 11,800円(税別) | 16,800円(税別) | 33,800円(税別) |

| iPhone 6s Plus | 3,400円(税別) | 11,800円(税別) | 19,400円(税別) | 37,400円(税別) |

| iPhone SE | 3,400円(税別) | 11,800円(税別) | 14,800円(税別) | 30,400円(税別) |

| iPhone 7 | 3,400円(税別) | 11,800円(税別) | 16,800円(税別) | 36,400円(税別) |

| iPhone 7 Plus | 3,400円(税別) | 11,800円(税別) | 19,400円(税別) | 39,800円(税別) |

| iPhone 8 | 3,400円(税別) | 11,800円(税別) | 16,800円(税別) | 39,800円(税別) |

| iPhone 8 Plus | 3,400円(税別) | 11,800円(税別) | 19,400円(税別) | 45,400円(税別) |

| iPhone X | 3,400円(税別) | 11,800円(税別) | 31,800円(税別) | 62,400円(税別) |

| iPhone XR | 3,400円(税別) | 11,800円(税別) | 22,400円(税別) | 45,400円(税別) |

| iPhone XS | 3,400円(税別) | 11,800円(税別) | 31,800円(税別) | 62,400円(税別) |

| iPhone XS Max | 3,400円(税別) | 11,800円(税別) | 37,400円(税別) | 67,800円(税別) |

iPhone 修理サービス料金 - Apple サポート

画面破損以外(全損や水没)の故障

| モデル名 | AppleCare+加入で 過失・事故による 損傷がある場合 | 保証対象外 |

|---|---|---|

| iPhone5 | 11,800円(税別) | 30,400円(税別) |

| iPhone5s | 11,800円(税別) | 30,400円(税別) |

| iPhone5c | 11,800円(税別) | 30,400円(税別) |

| iPhone6 | 11,800円(税別) | 33,800円(税別) |

| iPhone6 Plus | 11,800円(税別) | 37,400円(税別) |

| iPhone6s | 11,800円(税別) | 33,800円(税別) |

| iPhone6s Plus | 11,800円(税別) | 37,400円(税別) |

| iPhone SE | 11,800円(税別) | 30,400円(税別) |

| iPhone7 | 11,800円(税別) | 36,400円(税別) |

| iPhone7 Plus | 11,800円(税別) | 39,800円(税別) |

| iPhone 8 | 11,800円(税別) | 39,800円(税別) |

| iPhone 8 Plus | 11,800円(税別) | 45,400円(税別) |

| iPhone X | 11,800円(税別) | 62,400円(税別) |

| iPhone XR | 11,800円(税別) | 45,400円(税別) |

| iPhone XS | 11,800円(税別) | 62,400円(税別) |

| iPhone XS Max | 11,800円(税別) | 67,800円(税別) |

特に、Apple Care+に加入していない場合の修理代金は、全損や水没で34,800円(税込37,584円)とかなり高額になります。

ですが、モバイル保険に加入してiPhoneを登録しておけば10万円までは保証されるので、修理代金が最も高いiPhone XS Maxでも1回全損または水没してしまっても保険でまかなえます。

iPhoneは落とすと画面が割れる可能性がかなり高いのでApple Care+への加入がおすすめですが、仮にApple Care+に加入していなくてもモバイル保険に入っておけば安心です。

Androidのroot化やiPhoneの脱獄を実施している端末は対象外

モバイル保険の保証対象になる端末については、以下のように記載されています。一般消費者が通常生活の用に供する日本国内で販売されたメーカー(日本法人を設立している日本国外メーカー含む)純正の製品および移動体通信事業者(仮想移動体通信事業者を含む)で販売された製品に限ります。

赤字部分のとおり、モバイル保険で保証を利用するには「純正の製品」である必要があります。

そのため、Androidであれば「root化」、iPhoneであれば「脱獄(JailBreak)」といった、端末の改造にあたるソフトウェアの書き換えなどを施している端末はモバイル保険が適用されない点には注意しましょう。

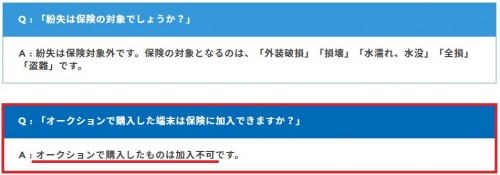

ヤフオクなどオークションで購入した中古品は対象外

先ほど、中古ショップで販売されている端末は3ヶ月以上の保証期間があればモバイル保険の対象となると解説しました。では、ヤフオクで購入した中古品はモバイル保険に登録できるのでしょうか?

答えはできません。

モバイル保険を利用する予定であれば、ヤフオクで中古端末を落札するのはやめましょう。

端末が壊れてから加入することはできない

モバイル保険への加入を検討している人の中には、すでに破損や水濡れしているなど壊れてしまった状態の端末をなんとかしたいと思っている人もいるかもしれません。ですが、残念ながらすでに故障している端末をモバイル保険に登録することはできません。

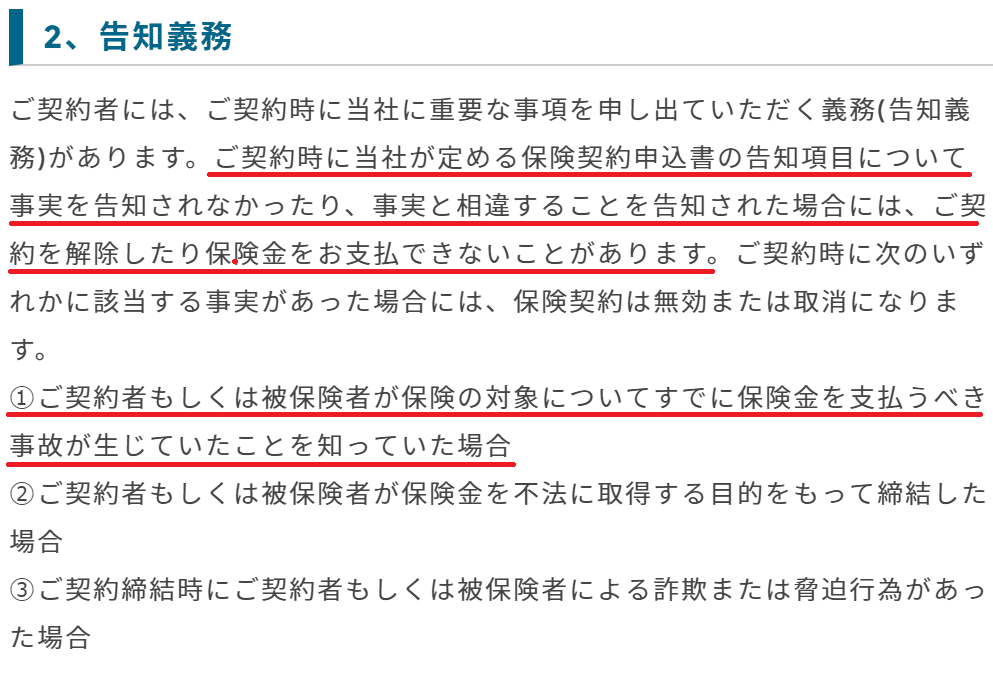

モバイル保険の注意喚起情報の中に「告知義務」があり、そこには以下のように記載されています。

ご契約者には、ご契約時に当社に重要な事項を申し出ていただく義務(告知義務)があります。ご契約時に当社が定める保険契約申込書の告知項目について事実を告知されなかったり、事実と相違することを告知された場合には、ご契約を解除したり保険金をお支払できないことがあります。ご契約時に次のいずれかに該当する事実があった場合には、保険契約は無効または取消になります。

①ご契約者もしくは被保険者が保険の対象についてすでに保険金を支払うべき事故が生じていたことを知っていた場合

②ご契約者もしくは被保険者が保険金を不法に取得する目的をもって締結した場合

③ご契約締結時にご契約者もしくは被保険者による詐欺または脅迫行為があった場合

①の「すでに保険金を支払うべき事故が生じていた」というのは、モバイル保険加入時にすでに端末が故障している状態を意味します。

スマホが壊れてからモバイル保険に加入してそれが発覚した場合、契約が解除されたり保険金が支払われない場合があるので注意しましょう。

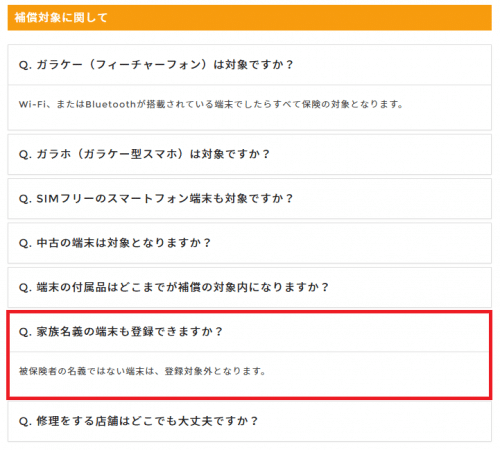

家族名義の端末は対象外だがスマホを単体で購入した場合は家族分も対象になる

モバイル保険を検討している人の中には、自身は1台しか端末を持っていないため家族分を登録したいと思っている人もいるかもしれません。モバイル保険のよくある質問には、家族名義の端末はモバイル保険の対象外となっています。

上記の回答はSIMの契約者名義で端末をセット購入した場合の話ですが、SIMフリースマホなどを単体で購入した場合は契約者は関係ないため、家族が単体で購入した端末を自身のモバイル保険に追加できるか問い合わせてみたところ(0120-703-550)、登録できるとのことでした。

キャリアや格安SIMの名義でセット購入した端末は登録できないものの、端末を単体で購入した場合はモバイル保険に副端末として登録することができる点は覚えておきましょう。

上記の通り、登録したい端末がモバイル保険の対象になるかどうかは、購入方法などによっても異なってくるので複雑です。

「問題ないと判断して端末を購入後にモバイル保険に登録しようとしたらできなかった」ということがないように、端末購入前にモバイル保険の公式サイトにあるチャットで直接聞いてみることをおすすめします。

私もチャットで問い合わせてみましたが、応答も速く不明な点はすぐに解決しました。電話問い合わせでよくある「電話に出ないために疑問を解消できない」ということもないので、ぜひチャットは活用してみてください。

モバイル保険の公式サイトではチャットで気軽に質問できる

モバイル保険の対象・対象外の端末については以上です。

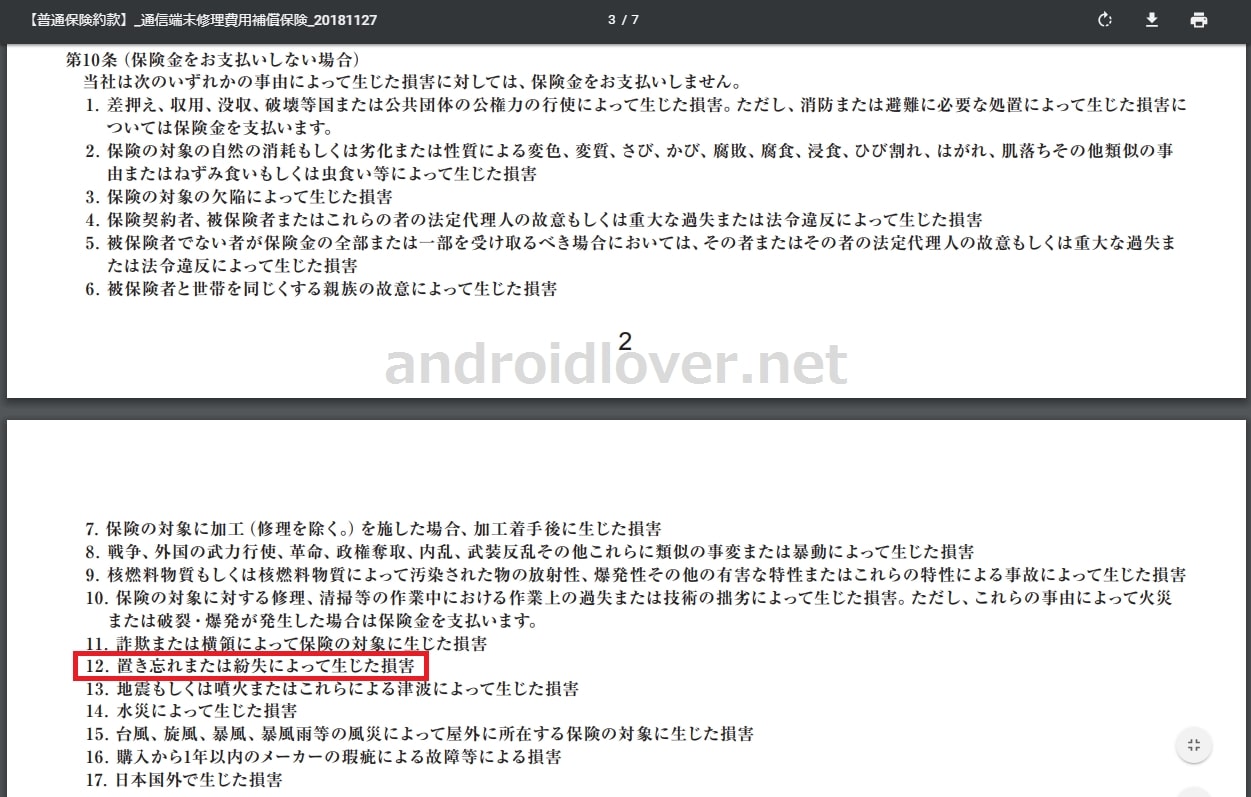

モバイル保険の対象/対象外のトラブル【紛失は対象外】

保険の対象になるトラブルと対象外のトラブルは以下のとおりです。| モバイル保険の 対象になるトラブル | モバイル保険の 対象にならないトラブル |

|---|---|

・外装破損、損壊 ・水濡れによる全損、故障 ・盗難 | ・自然の消耗、劣化、変質、さび、かび、腐敗、浸食、ひび割れ、はがれ、肌落ち、ねずみ食い、虫食い ・端末の欠陥によって生じた損害 ・置き忘れまたは紛失によって生じた損害 ・地震、噴火やこれらによる津波によって生じた損害 ・水災によって生じた損害 ・台風、旋風、暴風、暴風雨などの風災によって屋外に置いていた端末に生じた損害 ・購入から1年以内のメーカー責による故障 ・日本国外で生じた損害 |

モバイル保険を利用できるのは、端末を落とすなどして破損した場合と水濡れによって故障した場合、盗難の場合のみです。

注意すべきは、モバイル保険の対象にならないトラブルです。

例えば、端末がなくなった場合に関して、端末が盗まれた場合は対象になりますが、置き忘れて誰かに持っていかれた場合や紛失した場合は保険の対象にはなりません。

つまり、自分の過失により端末がなくなった場合は保証されないということですね。

端末が盗まれた場合は、警察署に盗難届を提出して盗難届出証明書をもらい、モバイル保険の申請時にこの証明書を提出する必要があります。

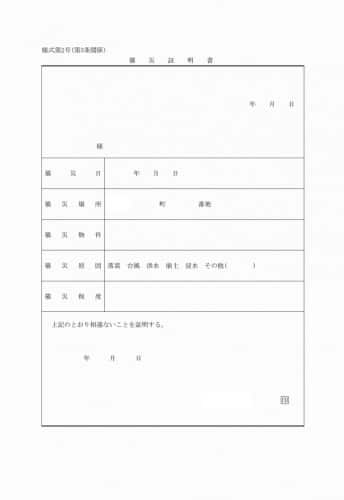

また、地震や大雨、台風といった自然災害による端末の破損についても、保険は適用されません。

火災の場合は保険の申請が可能ですが、住んでいる市区町村から罹災(りさい)証明書を発行してもらいモバイル保険の申請時に提出する必要があります。

火災による端末破損の場合は罹災証明書が必要

罹災証明書に関してはこちらをご覧ください。

罹災証明書 - 内閣府

1年以内のメーカー責による故障とは、いわゆる自然故障のことです。基本的に、1年以内の自然故障はメーカーが無料保証するため、モバイル保険の保証対象にはなりません。

なお、モバイル保険は日本国内で生じたトラブルにのみ適用されます。旅行や出張などで海外にいる時に破損や水濡れしたり盗難の被害にあっても、保険は適用されない点にも注意しましょう。

モバイル保険が適用されない事例などの詳細はこちら。

【普通保険約款】_通信端末修理費用補償保険_20181127

モバイル保険の保険期間

モバイル保険契約期間中はずっと補償モバイル保険の月額料金

700円(非課税)モバイル保険が有効になる日

モバイル保険申し込みと保険料の支払いが完了した日モバイル保険のメリット

モバイル保険の保険金額や対象端末、対象・対象外トラブルの注意点などについては前述のとおりですが、ここではモバイル保険のサービス内容に関するメリットやデメリットについて解説します。まずはメリットについてです。

1年間10万になるまで回数制限なく保証

モバイル保険は、主端末であれば年間10万円になるまで回数に制限なく保証されます。

例えば、モバイル保険に登録している端末を落として3万円の修理代金がかかってしまい、モバイル保険を利用して3万円の保険金を受け取ったとします。

そしてその後も端末を破損して修理に出す場合、残り7万円分までは何度でも保険金が支給されます。

端末をよく壊す人にとっては、モバイル保険はメリットが大きいですね。

保険期間はモバイル保険を契約している間はずっと補償

モバイル保険は月額700円を支払って加入(契約)している間はずっと補償されるのも大きなメリットです。保険の中には2年間で補償が終了してしまうものもあり、3年目以降に故障しても補償されず高額な修理代金がかかってしまう場合もありますが、加入している限りは補償が続くモバイル保険なら安心して長く使えます。

登録できる端末はいつでも変更できる

モバイル保険では、登録できる3台の端末はいつでも自由に変更できます。例えば、今使っているスマホをモバイル保険に登録しているもののそのスマホを買い換えた場合、マイページからモバイル保険対象の端末を新しいスマホに登録しなおすことができます。

また、登録端末の変更に手数料などの追加費用は一切かかりません。

提携修理店に持ち込めば無料修理してもらえる

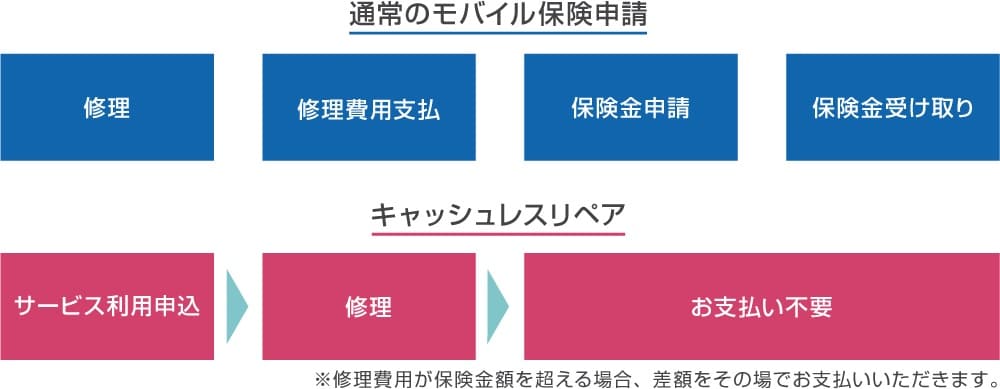

後ほど触れますが、モバイル保険は端末を使っているユーザーが先に修理代金を支払い、その後モバイル保険に申請することで修理代金が補てんされるという仕組みです。ですが、モバイル保険の提携修理店に故障した端末を持ち込むと、保証範囲内の金額であれば先払いする必要なく無料(キャッシュレス)で修理してもらえます。

モバイル保険のデメリット・注意点

次に、モバイル保険のデメリットや注意点についてです。一度登録を削除した端末は再登録や別契約できない

モバイル保険は、新しく購入した端末を今まで使っていた端末と入れ替えることができます。ですが、一度モバイル保険から登録を削除した端末を再度登録したり、また別にモバイル保険を契約してその端末を登録することはできません。

モバイル保険から端末の登録を削除する場合は、削除する前に今後もその端末を利用する予定がないかどうかしっかり検討することをおすすめします。

修理代は先に払っておく必要がある【2017/6/26より先払いなしも可能に】

モバイル保険は、修理にかかった代金が保証されるサービスです。逆に言えば、モバイル保険加入者が端末を破損などした場合はまず修理に出して修理代金を支払う必要があります。

修理代金を支払った後に、加入者がモバイル保険のマイページにて修理にかかった代金の領収書と事故端末の写真を添付して保険金の支払い申請を行います。

申請後、モバイル保険側で審査して申請書類がモバイル保険に届いた翌日から1週間以内に保険金が支払われます。

モバイル保険を使うには、修理にかかる費用分の軍資金はあらかじめ持っておく必要がある点に注意しましょう。

※2017/6/26追記

現金がなくてもモバイル保険の提携修理店で修理が受けられる「キャッシュレスリペアサービス」が始まりました。

詳しくは次をご覧ください。

修理代金の先払い不要で修理が受けられるキャッシュレスリペア開始【2017/6/26より】

前述の通りモバイル保険は基本的には先に修理代金を支払う必要がありますが、例外なのが提携修理店での修理する場合です。モバイル保険は2017年6月26日より、提携修理店なら現金がなくても(先払い不要で)修理が受けられる「キャッシュレスリペア」を開始しました。

また、提携修理店(リペアパートナー)で修理するとその店がモバイル保険への申請を代行してくれるため、契約者は書類の提出などの複雑な手続きは一切必要ありません。

端末が故障したら、マイページから提携修理店に端末を持ち込み、修理が完了したら引き取るだけでOKです。便利ですね。

キャッシュレスリペアが利用できるのは現在はiPhoneとGoogle Pixelシリーズのみ

キャッシュレスリペアは便利なサービスですが、先払い不要の修理対象端末は現時点ではiPhoneとGoogle Pixelシリーズのみです。Pixelシリーズに関しては、初代Pixel/Pixel XLとPixel 2/Pixel 2 XLは日本で発売されておらずモバイル保険加入条件を満たしていないため、現時点でモバイル保険に加入できるのはPixel 3とPixel 3 XLです。

現時点では、限られた端末でしかキャッシュレスリペアは利用できない点には注意しましょう。

キャッシュレスリペアを利用してiPhoneを修理するとメーカー保証がなくなる可能性がある

モバイル保険のキャッシュレスリペアを利用する際に注意すべきは、キャッシュレスリペアを利用してiPhoneを修理するとメーカー保証がなくなる可能性がある点です。例えばiPhoneの場合一度モバイル保険を利用して修理すると、再び故障した際にAppleの正規サービスプロバイダに持ち込んで修理を依頼したとしても保証対象外で修理してもらえない場合があります。

今後、正規プロバイダでの修理を希望する可能性がある場合は、モバイル保険は利用しないようにしましょう。

なおPixel 3とPixel 3 XLについては、モバイル保険の提携修理店であるCrackedがGoogleの米国本社と直接契約を結んでいて、Googleから正規の修理業者として認定されています。

修理に使うパーツもGoogle社純正のものを使っているので、Pixel3/Pixel3 XLを購入してメーカー保証期間の1年以内にiCrackedで修理した場合でもメーカー保証は失効せず、1年以内にユーザーの過失ではない自然故障が発生した場合はGoogleの保障が受けられます。

iCrackedにおけるPixel3とPixel3 XLの修理代金は以下の通り。

| Pixel 3 | Pixel 3 XL | |

|---|---|---|

| 基盤交換(64GB) | 43,800円 | 43,800円 |

| 基盤交換(128GB) | 46,800円 | 46,800円 |

| ディスプレイ修理 | 31,800円 | 33,800円 |

| 背面カバー修理 | 13,800円 | 13,800円 |

| カメラ修理 | 13,800円 | 13,800円 |

| バッテリー交換 | 10,800円 | 10,800円 |

| その他パーツ交換 | 10,800円 | 10,800円 |

最も破損する可能性が高いディスプレイの修理代金は、Pixel3が31,800円でPixel3 XLが33,800円となっています。

つまり、保険金の上限が100,000円までなら何回でも利用できるモバイル保険の主端末にPixel3を登録しておけば3回、Pixel3 XLでも2回はディスプレイのガラス破損を無料で修理できるということです。

Pixel 3/Pixel 3 XLでモバイル保険を利用する場合の提携修理店は、できるだけiCrackedを選ぶことをおすすめします。

提携修理店(リペアパートナー)一覧

モバイル保険の提携修理店は、すべて総務省が認定する登録修理業者なので安心して利用できます。キャッシュレスリペアを利用できる提携代理店(リペアパートナー)の一覧は以下の通り。

北海道

iCracked Store 札幌ポールタウン店宮城県

COVER GARAGE都城群馬県

iCracked Store ベイシア前橋モール東京都

iCracked Store 渋谷iCracked Store 吉祥寺

iCracked Store 町田

iCracked Store 武蔵小金井

iCracked Store 府中

iCracked Store 調布

AppBank Store ららぽーと立川立飛

Sma-cle メガネスーパー高田馬場本店

リンゴ屋千代田区市ヶ谷店(東京本部)

リンゴ屋ドン・キホーテ北池袋店

リンゴ屋MEGAドン・キホーテ板橋志村店

リンゴ屋ドン・キホーテ新宿店

COVER GARAGEアクアシティお台場

神奈川県

iCracked Store 本厚木Sma-cle メガネスーパー本厚木東口店

千葉県

AppBank Store 柏埼玉県

AppBank Store ららぽーと新三郷愛知県

リンゴ屋名古屋栄本店リンゴ屋名古屋大須店

リンゴ屋MEGAドン・キホーテ名古屋本店

大阪府

iCracked Store 心斎橋リンゴ屋ドン・キホーテ道頓堀御堂筋店

COVER GARAGE京阪京橋

COVER GARAGE阪急高槻

COVER GARAGE梅田中央

福岡県

iCracked Store 天神西通り現時点で提携修理店があるのは10都道府県にとどまっていて、また対象は前述の通りiPhoneの画面割れのみです。

今後は、Android端末やゲーム機器などもキャッシュレスリペアを利用できるよう、メーカー正規修理店とも提携していくとのことなので期待したいところです。

こんな人にはモバイル保険は必要ないかも

最後に、モバイル保険が必要な人と不要な人をまとめます。まずモバイル保険が必要ないのは、以下のような人です。

これまで端末を全く破損や水濡れさせたたことがない人

これまで一度も端末が破損や水濡れしたことがないという人は、モノをかなり大事に扱う人だと思います。また、今後も破損・水濡れの可能性が低いと判断できるなら、モバイル保険は加入しないほうがいいでしょう。

そもそも価格が安い端末を使っている人

また、購入した端末の価格が元から安い場合も、モバイル保険は不要の可能性が高いです。例えばPriori3 LTEなどは10,000円程度で購入できますが、モバイル保険の月額料金700円を12ヶ月間支払ったら8,400円かかります。

10,000円前後で購入した端末であれば、故障したらまた買い替えた方が逆に安く済むこともあるので、モバイル保険はおすすめしません。

正規サービスプロバイダでの修理を希望する人

モバイル保険の提携修理店でiPhoneを修理すると、再度故障した際にAppleの正規サービスプロバイダに修理を依頼しても保証対象外とみなされ修理してもらえない場合があります。正規の修理も選択肢として残しておきたい場合は、モバイル保険の利用はおすすめしません。

モバイル保険はこんな人におすすめ

モバイル保険がおすすめなのは、以下のような人です。複数のモバイル機器を使っている人

スマホやタブレットだけでなく、Wi-Fi接続して使うノートパソコンやゲーム機など、モバイル保険の対象機器をたくさん使っている人にはモバイル保険はおすすめです。多くの端末を持っているということは、それだけ故障のリスクも高いため、破損や水濡れに対して少しでも気になるようであればモバイル保険の加入を検討してみるといいでしょう。

スマホやタブレットをよく壊す人

スマホやタブレットはよく壊れます。特にスマホについては、地面に落としてディスプレイのガラスが割れ、そのまま使い続けている人も多いです。2年間で1回もスマホを落としたりしないと断言できる人はモバイル保険は全く不要ですが、これまでに破損させたことがある人や破損はしなかったものの端末を落としたことがある、または水に濡れたことがあるから不安という人は、モバイル保険は検討する価値は十分にあると思います。

私もGalaxy S4とNexus5を落としてディスプレイが割れました。Nexus5が割れた時は、メーカーのLGに電話したところ2万円ほどかかると言われ、こちらの不注意が原因による故障に対する修理代金は思った以上に高いことと、保険がないSIMフリースマホであるNexusデバイスを使うリスクを痛感しました。

それがモバイル保険のひと月700円で解決するなら個人的には安いと思います。

モバイル端末保険まとめ

モバイル保険は、安さが魅力ではあるものの破損や水濡れといったトラブル時に保証がないSIMフリースマホやその他デバイスを、より安心して使うことができる画期的な保証サービスです。また、スマホの場合はSIMフリースマホだけでなく、キャリアで購入したキャリアの有償の補償サービスに加入しているスマホや販売店の3ヶ月以上の保証がついた中古端末でも利用できるのは大きなメリットです。

SIMフリースマホを購入したいけど故障時の保証が不安という人や、現在使っている端末がモバイル保険の対象端末ではあるものの加入しようか迷っているという人は、月額料金も700円と高くはないので試してみてはいかがでしょうか。

私もハイスペックで高いスマホを購入したらモバイル保険に加入してみようと思います。

モバイル保険の特徴と加入条件、メリット・デメリット・注意点のまとめは以上です。